Lo primero recordarles que los días 12 y 13 de Noviembre imparto un curso intermedio. Tienen más información pinchando aquí. Es un curso dedicado sólo a análisis fundamental, e intento transmitir en dos días lo más importante dentro del análisis fundamental para evitar errores de inversión. Si le apetece pasar ese fin de semana aprendiendo de análisis fundamental, mande un email a elmonjepaciente@hotmail.com y nos reuniremos vía online el fin de semana.

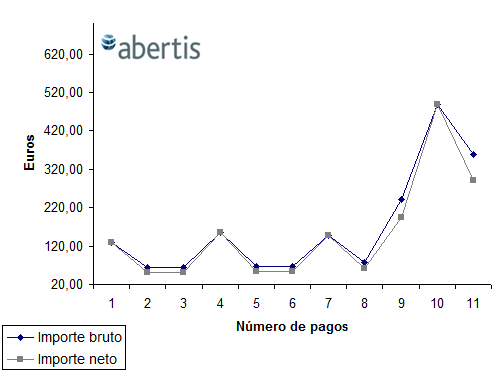

Seguimos el apasionante camino hacia la independencia financiera. ABERTIS cumple puntualmente con su pago, un pago aumentado de 0.33 euros/acción a 0.36 euros/acción, lo que me hace muy feliz porque llevo bastantes acciones de este activo. Aquí les muestro el dividendo cobrado:

Recuerden que hace unos días sumé los dividendos que cobré de BME, GAS y en este caso ABERTIS para comprar ENAGÁS. Por efecto del interés compuesto he comprado 23 acciones más a parte de las que compré con dinero procedente del ahorro. Esas 23 acciones seguirán dando dividendos que usaré para comprar más acciones y así sucesivamente

Les muestro la evolución de los dividendos de ABERTIS, entre las acciones que he comprado, las que he comprado con dinero de interés compuesto y las acciones que me han dado de las ampliaciones de capital, el gráfico es interesante, mostrando una evolución muy positiva:

La empresa por fundamentales es buena, sigue mostrando fortaleza, y quizás sea ahora mismo la que mejores resultados está dando. Permite pagar 0.72 euros/acción en efectivo de forma sostenible, y no sé si darán dar 1X20 con acciones propias de autocartera. Si lo hacen el éxito ya sería tremendo y el accionista sería muy recompensado.

Con respecto a mi cartera he incorporado algunas opciones, esta vez, de elevado riesgo de ejecución:

Es una opción con bastante riesgo de ejecución, por no decir un riesgo muy alto de ejecución, pero es que se pagaba una TAE del 15%, y eso lleva intrínseco riesgo. Y aquí pueden ocurrir dos cosas, o que no se ejecute y me quede la prima, o que se ejecute y me haga con acciones de TELEFÓNICA a 8 euros/acción. Cualquiera de las dos opciones me parecen buen negocio. Hay que tener en cuenta que en el camino hay un dividendo en scrip de 0.35 euros/acción, por lo que es por eso por lo que el riesgo de ejecución es muy alto. Veremos qué pasa.

He estado analizando los resultados de todas las empresas y sólo me han defraudado los GAS NATURAL, y es algo extraordinario, el resto han sido resultados buenos en general y en algunos casos muy buenos. Tardaría meses en explicar los resultados, pero el mensaje es positivo para las empresas que llevo en cartera.

En cuanto a las operaciones de arbitraje no están dando sus frutos, pero es algo lento, queda mucho tiempo y el mercado se aburre y la gente vende. Es normal que a mayor tiempo de espera mayor margen de ganancias. Hay que seguir el camino, no hay que cambiar de rumbo.

Con respecto al Ibex, ¿qué tenemos?:

Si se fijan podemos estar en Mayo del 2013, tenemos un módulo de arranque, pero el índice retrocede a tomar impulso. ¿Hasta dónde?. Pues no debería irse mucho más de los 8500 puntos. Ahí debería apoyar, pero esto es bolsa y basta para que servidor diga una cosa para que el mercado se ría de uno. Lo ha hecho siempre y siempre lo hará, lo que pasa es que servidor actúa según el mercado actúe. Si el mercado se va para arriba haré una cosa, si se pone lateral otra, y si se va a los infiernos otra. El éxito radica en saber qué hacer, y una cosa tengo clara y seguro que acertaré, que el mercado subirá, o bajará, o se pondrá lateral. Seguro que una de esas tres cosas van a ocurrir. No sólo se gana dinero cuando el mercado sube, también cuando baja.

Con respecto a TELEFÓNICA, volvemos a lo de siempre, las agencias de calificación obligan a la empresa a tomar cartas en el asunto de la deuda. Parece que quieren reconducir la situación y por fin cogen el toro por los cuernos. En cuanto al técnico, tiene esto, ¿está repitiendo figura?. El tiempo lo dirá:

Lo que sí sé es que si me ejecutan y me obligan a comprar a 8 euros/acción es una buena compra por fundamentales, en el suelo y a ese precio sí me gustan sus fundamentales. Pase lo que pase es buena inversión, aunque, entre nosotros…si no me ejecutan, mejor.

Con respecto a las puts vendidas strike 3 de BANCO SANTANDER parece que van bien. El tiempo las va erosionando, y las de vencimiento diciembre parece que van a 0. Parece, porque el mercado, vuelvo a repetir, le gusta reírse de todo el mundo, y de servidor en particular.

Y una mención sobre REPSOL, esa empresa que llegué a tenerlas en -40%, ya las tengo en beneficios. Los resultados no me han disgustado, el coste de producción está cercano a los 40 dólares/barril, y es cuestión de tiempo que el crudo suba y que el upstream lo recoja. Sigo pensando que cometieron un enorme error con TALISMÁN. Ese error ha provocado la venta de las joyas de la corona como GAS NATURAL. El señor Brufau dijo que no, que eran ventas no estratégicas. ¿También ha sido venta no estratégica la venta de parte de GAS NATURAL?. Una auténtica pena que perdamos esa pata del negocio. Muy mal señor Brufau, muy mal, peor no lo ha podido hacer. Nos ha costado TALISMÁN demasiado a los accionistas, que seguimos recibiendo el dichoso scrip sin amortizar. Por lo menos no diga usted que no fue un error, asuma la realidad, se equivocó, no tiene nada de malo, pero por un acto de responsabilidad debería haber abandonado el puesto. Aquí se equivocaron, ya se lo dije en la junta y en su cuartel general, y se lo volveré a recordar el año que viene en la junta. Tienen monje para rato.

La impresión que yo tengo es que los resultados son en su mayoría positivos, pero que caen en un momento en que por circunstancias como las elecciones de EEUU las bolsas están indecisas.

Cuando se produjo el Brexit, que nadie se esperaba, hubo un desplome, del que las bolsas se recuperaron en unas semanas. Ahora, aunque venciese Trump (lo que es más probable de lo que quiere reconocer el Sistema, que se vuelca con Hillary Clinton: la banca de inversión, Hollywood, The Economist, George Soros, Cebrián…) quizás no se produjese una caída como la de junio, porque muchos se están poniendo la venda antes que la herida. De todas maneras, tengo una pequeña cantidad preparada para pillar algo: BME, por ejemplo.

Que el nuevo CEO de Telefónica reduzca el dividendo y anuncie la supresión del ‘scrip’ para 2017 me parece una buena decisión. ¡Por fin parece que se está rompiendo con la pésima gestión del abuelito Alierta! Lo que no sé es si Telefónica mantendrá su palabra, porque la ha roto tantas veces…

Muy contento con los resultados de Iberdrola, que encima ha anunciado subida del dividendo. Y satisfecho con los de Enagás, Abertis, BBVA, Santander (que anuncia también subida próxima del dividendo), Repsol, BME, ACX (buenos resultados, pero no para de bajar desde que los presentó, ¿por qué?), REE…

Con estos resultados y con la nueva dirección, me pregunto si Gas Natural va a poder cumplir su compromiso de repartir un euro de dividendo, porque el BPA de los tres primeros meses ya se aproxima a esa cifra (0,97-0,98 €), con lo que el beneficio de este año se lo va a comer el dividendo: un pay-out superior al 90%. ¿Recurrirá al scrip?

Pedrolas B

@ElDelCupon

Me gustaMe gusta

Los resultados de GAS siguen reflejando la gran debilidad que está sufriendo el negocio de aprovisionamiento de gas por los precios de las materias primas. A eso le unimos los tipos de cambio desfavorables al comparar periodos, le unimos el pufo colombiano (van ya más de 1200 millones de euros de impagos), le unimos el adelanto del dividendo a septiembre, le unimos el incremento en las inversiones… y lo que yo no se es como lo hace para que la deuda le aumente solo 500 millones y gane más de 900 en 9 meses… PIenso que en cuanto las cosas se pongan más favorables y la acción lo refleje pasando de los 20 euros mucha gente se va a arrepentir de no comprar a estos precios.

Es obvio que la empresa atraviesa malos momentos y que tus accionistas sean La Caixa y Repsol siendo esta última la VERDADERA CAUSANTE del principal problema que tiene hoy GAS; su excesivo payout, no ayuda. Yo creo que el Script lo tendremos en 2017 casi con toda seguridad. A ver si Repsol lava sus trapos sucios ya de una vez y permite que la política de dividendos de Gas sea la que debe ser. A ver si estas dos rémoras terminan de vender lo que tienen. Para mi una de las mejores noticias del año es esa venta a GIP del 20%.

Volviendo a GAS, me gustan cada dia más sus inversiones en Chile, creo que es el mejor pais de latinoamérica para crecer y su peso empieza a ser importante. El negocio de Brasil va mal pero es que ese pais entero va mal, no se puede pedir mas… bueno si, que no se empufe como la filial colombiana. Y en cuanto a Colombia, ojalá salga del pais, desconsolide la deuda que tiene esa filial y el gobierno colombiano le de el justiprecio si finalmente es nacionalizada: nos quitamos deuda, pufos y sacamos efectivo para invertir en los activos que realmente son buenos, como el gasoducto del Magreb donde CEPSA vende un jugoso %

A mi la empresa me sigue gustando. Atraviesa un mal momento y hay dos remoras bastante cojonudas, pero aun así la deuda sigue bastante controlada y su flujo de caja es muy bueno. EL plan estratégico debería cumplirlo sin problemas.

Saludos

Me gustaMe gusta

Abertis es,a dia de hoy,de las mejores del selectivo español.

Una autentica joya.

Me gustaMe gusta

vbncv

Me gustaMe gusta

Buenos días,Abertis es la que mas pondera en mi cartera,la duda que tengo es, si seguirá haciendo la ampliación de capital,si no es a si,¿aumentará el dividendo en metálico,puede hacerlo?,gracias.Saludos

Me gustaMe gusta

A mi lo que me encanta es lo de tener una táctica para cada uno de los estadios posibles de la bolsa: alcista, lateral o bajista. Así no hay nada que temer pues en cada etapa podemos obtener beneficios de una u otra manera.

Esta semana va a ser divertida con lo de las elecciones en EEUU

Me gustaMe gusta

Los de ING se lucen. Casi pueden poner un cartelito que ponga «en los días críticos, en los que usted esté más excitado, le podemos garantizar que nuestra plataforma se saturará y no podrá operar»…

Me gustaLe gusta a 1 persona

Son un desastre los de Ing.

Me gustaMe gusta

Ha ganado Trump y el Ibex apenas baja.

Creo que ha llegado la hora de dejar de ver los telediarios, aquellos que decían que ganaba Hillary por mayoría y que si ganaba Trump las bolsas caerían entre un 10% y un 15%.

No nos dicen más que mentiras, para meternos siempre miedo y tenernos controlados.

Cada vez envidio más tu posición Monje, autosuficiente y sin depender de nadie ni de ninguna compañía.

Me gustaMe gusta

Monje, al igual que tu he vendido puts en Degiro. Lo que no tengo claro si me las pueden ejecutar antes del vencimiento o solo el día del vencimiento.

Un saludo

Me gustaMe gusta

Buenas:

Al ser americanas en cualquier momento.

Saludos.

Me gustaMe gusta

Gracias

Me gustaMe gusta

Muy buen post, como siempre.

He aprovechado las rebajas para comprar un poco de eng. Suma y sigue…

Un abrazo, monje!

Me gustaMe gusta

Yo hoy también le he pegado un tiro a enagas.

Me gustaMe gusta

Yo estuve jueves y viernes intentando vender 2 puts de Enagas a 22€ 161216 y no hubo manera de que me las comprasen a 0,30. También intenté vender puts de Abertis y Sabadell sin suerte.

El problema que le veo a la venta de puts en el mercado español es la falta de liquidez. Quitando Tef, San y los otros Blue Chips, cuesta bastante realizar una venta a un buen precio.

Hace poco vendí opciones de Daimler y hay mucha más liquidez.

Saludos

Me gustaMe gusta

Yo si vendi Enagas.

Me gustaMe gusta

Yo también vendí Enagas, Ferrovial también, estas últimas con vencimiento la semana que viene y monta ejercitarán la opción…no importa, pues sería a buen precio

Me gustaMe gusta

Han aprovechado para cargar REE y ENG estos días?

Me gustaMe gusta

Hola buenas monje,

Que te parecen los resultados de

Hispania. Me parecen demasiado

Buenos.hay algo que no me cuadra

Con el precio al que cotiza ahora.

Me gustaría saber tu opinión.

Gracias

Me gustaMe gusta