Lo primero que quiero hacer es recordar que los días 25 y 26 de Febrero daré un curso intermedio que trata sobre análisis fundamental. Tienen más información pinchando aquí. Intentaré explicar lo mejor posible las cuentas de las empresas.

MAPFRE, mi querida MAPFRE, esa que tantas alegrías y disgustos me has dado. Esa compañía que me puso a prueba, haciendo ver pérdidas cercanas al 50%, hoy me permite disfrutar de un 20% de plusvalías en precio, y me ofrece una atractivo 5.65% de retabilidad por dividendo todo en efectivo. Lo que es la bolsa, un valor que pasa de 3 euros y pico por acción a 1.7 y vuelta a 3 euros por acción. Sólo los que actúan con frialdad sobreviven a los movimientos irracionales del mercado. Pero este humilde monje, el cual aprende todos los días cosas nuevas, y al que dedica miles de horas a los balances y cuentas de las empresas, observa unas cositas importantes en MAPFRE:

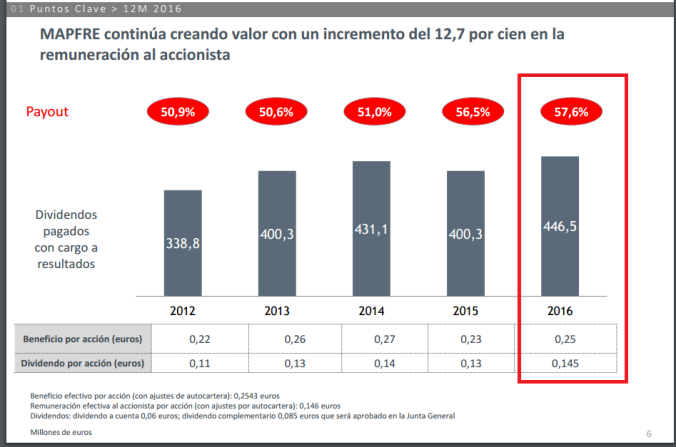

- El ROE de la compañía sube al 8.8%. No es que sea un dato muy importante, pero lo aumentan, cosa siempre positiva.

- Aumento del 6.4% de los fondos propios.

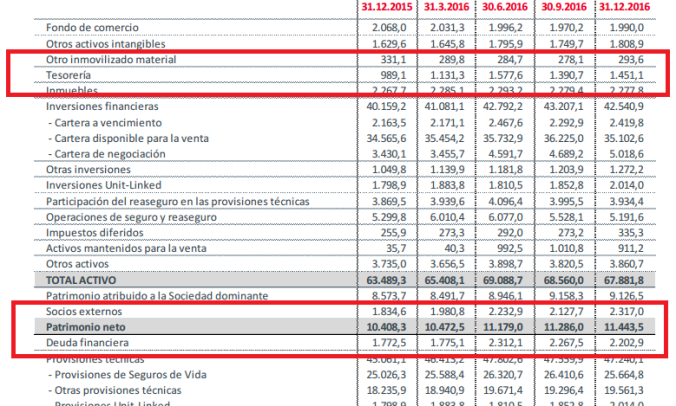

- Esto me gusta mucho, sobre todo esto:

- Otra cosa que me gusta mucho es esto:

Me encanta una subida del dividendo de 0.13 a 0.146 (incluyo autocartera).

Me encanta una subida del dividendo de 0.13 a 0.146 (incluyo autocartera). - La relación de deuda vs tesorería es irrisoria.

- El valor de reservas y fondos propios por acción dan la clave para saber el valor intrínseco del valor.

En resumen, nada nuevo bajo el sol, valor bueno por fundamentales, deuda reducida, roe aceptable (no maravilloso, pero sólido), con buenas perspectivas. No es que sea el mejor negocio del mundo, pero comprado a buenos precios tiene que estar en toda cartera BUY AND HOLD.

No me enrrollo más porque podría escribir un libro sobre ella. MAPFRE seguirá en mi cartera por muchos años, ya sabes MAPFRE, que para mí vales más.

Es cierto mapfre es un clásico en las carteras de dividendos, yo no la tengo de momento, espero un mejor momento para comprar.

Lo malo de este valor es que a mi manera de ver, el valor de la acción no ha crecido en estos años, no se si sera el echo de los dividendos.

En cambio catalana occidente a crecido mucho mas en valor.

Hasta que punto es mejor buscar una empresa que reparta buenos dividendos, o mejor otra que su valor es el que crezca.

Muchas gracias por compartir

Me gustaMe gusta

Excelente apreciación. Si una empresa es buena, debe ganar dinero todos los años, y lo que no vaya a dividendos irá a reservas incementando el valor de la empresa. Es una de las razones por las que digo que para mí Mapfre vale más, por el dinero que tiene en forma de reservas. Pero el mercado, por lo que sea, no lo valora.

Un saludos y gracias a usted.

Me gustaMe gusta

Gracias por el resumen. Me hice accionista de Mapfre después de escucharte hablar de ella en el entorno de los 3 euros y después incrementé mi posición en la gran bajada posterior.

Agradecido por tus aportaciones que tanto nos han ayudado a entender el «dinero» de una forma diferente. !Si se puede!

Una pregunta: Hace un tiempo (año y pico) hablabas de que no era el momento de entrar en Portugal Telecom (hoy pharol). ¿Sigues pensando lo mismo a día de hoy?

Un saludo.

Me gustaMe gusta

Buenas:

La entrada no fue muy allá en mi caso, pero aproveché la bajada a los infiernos para comprar con todo, dividendos y aportaciones nuevas, lo que me ha hecho tener un precio bastante bueno para largo plazo. Me siento cómodo en ella.

Portugal telecom dejé de seguirla.

Un saludo.

El monje.

Me gustaMe gusta

Todos conocen a Mapfre por su negocio de seguros, pero en realidad, también es una financiera.

Espera que que suban los tipos de interés, y vuelve a calcular sus números… 🙂

Me gustaMe gusta

a precio actual es compra tambien sino la tienes en cartera. almenos con un paquete y si baja cargas mas.

Mapfre la tengo a 2,91 y si descuendo divis la tendria en 2.50 asi que aunque me precio es «malo» ya solo pro divis se convierte en bueno 🙂

saludos

Me gustaMe gusta

Buenas:

Yo siempre he pensado que el mercado pagaría más por esta empresa, pero por lo que sea no la pone en valor. Mapfre, Gas, Santander, son ejemplos donde para mí el valor intrínseco está más arriba, pero el mercado manda y valen lo que el mercado dice que vale. Yo soy un sencillo monje, Mr MArket manda.

Saludos.

Me gustaMe gusta