Lo primero que quiero hacer es dar las gracias a las personas del grupo intermedio por el estupendo fin de semana que me han hecho pasar. Lo he pasado muy bien, y creo que hemos aprendido todos, tanto ustedes como yo. Este grupo se llenó muy rápido e hice otro grupo también nivel intermedio para los días 4 y 5 de Marzo. El horario es de 10 a 12 y de 17 a 19 ambos días. El análisis fundamental es lo más importante en bolsa para saber qué comprar. Tienen más información pinchando aquí. Además, quien esté muy ocupado y no pueda hacerlo, hay la posibilidad de adquirir los vídeos que tengo de esos mismos cursos. Si pinchan aquí tienen más información.

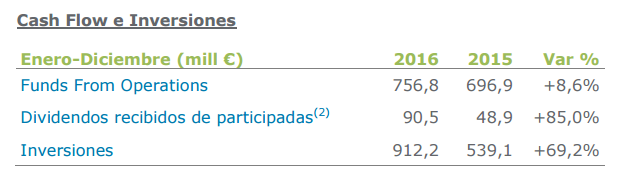

De todo el resultado de ENAGÁS me quedo con esas 3 líneas. La compañía genera unos fondos totales de unos 847 millones de euros de los cuales paga 912 millones para inversiones y 322 millones de dividendo. De esto se sacan varias conclusiones:

- No se generan fondos suficientes para inversiones + dividendos, por lo que se incurre en más deuda.

- Las inversiones en las compañías participadas son el futuro de la compañía. Miren la evolución en las líneas anteriores con +85%.

- La compañía incurre en más deuda, pero es deuda buena por la que paga menos de lo que recibe. Eso hace que con un deuda/EBITDA superior a 5 las agencias de calificación no se le echan encima.

- El dividendo es estable y creciente entre comillas.

Bien, ¿por qué entre comillas?. Porque ENAGÁS ha apostado por endeudarse a tope a tipos de interés ultra bajos para crecer. Creo que va a estar unos 3 años en esta línea, invirtiendo a tope, generando más deuda para, en 2020, ir reduciendo inversiones y aliviando la presión.

¿Es sostenible el dividendo?. Sí siempre y cuando las inversiones en el extranjero vayan bien. En 3 años reducirá inversiones, y el dinero irá a dividendo y a reducción de deuda.

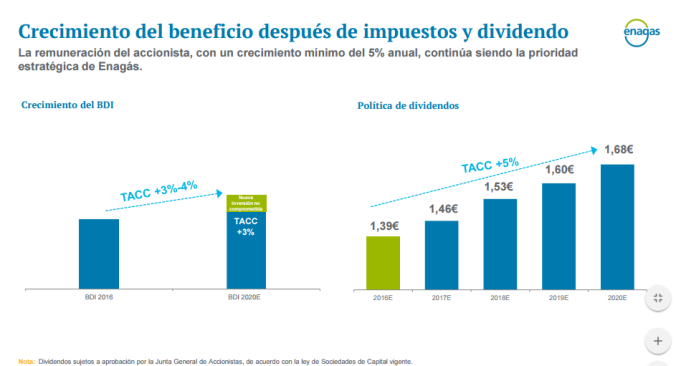

Yo soy positivo con lo que está haciendo. Me gusta el trato al accionista, pero claro, incurrir en deuda para pagar dividendo e inversiones no es lo ideal. Estoy de acuerdo con lo que hacen, invierten a tipos ultra bajos, pero no me siento muy cómodo con tanta deuda. Menos mal que está el BCE financiando todo esto. Les expongo la evolución del dividendo hasta 2020:

Me creo el plan estratégico por dos razones:

- El moat o ventaja competitiva que tiene, lo que le hace tener un margen fuerte y un sólido crecimiento.

- Los tipos de financiación ultra bajos.

Si fuera un negocio sin moat ya habría salido corriendo de esta empresa. Es por ello por lo que las agencias de calificación y servidor estamos tranquilos. Se endeuda muy barato y recibe un 6% de sus negocios pagando un 0.75%. Bienvenido Mr. Draghi, todos te queremos.

Con respecto a Enagás hay que plantearse tres escenarios:

a) El positivo, que es el que ha descrito el monje, donde los tipos de interés se mantienen bajos hasta 2020. Aquí no hay problema, está claro, el rendimiento de las inversiones es muy superior al coste de la deuda.

b) Neutral. Los tipos de interés comienzan a subir lentamente de aquí a 2020. Esto puede tener una incidencia negativa sobre el flujo de caja de la compañía y llegar a comprometer el dividendo. La deuda asumida para las inversiones ya no resulta tan atractiva.

c) Negativo. Los tipos de interés suben fuertemente como consecuencia del repunte de la inflación. Los gastos financieros de la compañía se disparan impactando fuertemente en su flujo de caja y comprometiendo tanto el repago de la deuda como el pago creciente de dividendos.

Yo creo que Enagás está jugando con fuego, por tanto, yo sería muy precavido a la hora de comprar Enagás. Creo que a los precios actuales, teniendo en cuenta lo anterior, se asume mucho riesgo. Buena compra para el largo plazo en el entorno de los 19-20 euros.

Me gustaMe gusta

Yo la tengo ligeramente en verde, me haces dudar si vender mi posición, ya que indudablemente vamos hacia subidas de tipos.¿Pero hay algo en el mercado bueno,bonito y barato para comprar ahora?

Me gustaMe gusta

Me parece que REE está bien fresca, yo que no la tengo infraponderada estoy cargando aunque sepa que puede caer algo más.

Me gustaMe gusta

Enagás tiene casi toda su deuda a tipo fijo, por lo que está inmunizada contra subidas de tipos de interés.

Me gustaLe gusta a 1 persona

Si, pero el problema no es ese. El problema es lo que va a pasar cuando le empiece a vencer la deuda a tipo fijo A y le toque emitir deuda a tipo fijo A + X

Me gustaMe gusta

Amen

Yo creo que de las cuatro grandes esta es la que peores resultados ha dado.

– Sigue estancada en beneficio

– Aumenta su dividendo en una proporción desmesurada con respecto a su beneficio partiendo de un elevado payout

– Se mete a invertir a full en el extranjero lo cual es acorde con 1) pero va en contraposición a 2). Recordemos que en el extranjero no tiene moat.

Para mi eso unido a la incertidumbre de bruselas explica lo que ha pasado durante 2016 con su cotización.

Y ojo, creo que es muy bueno que compre cosas en el extranjero pero debería estar siendo coherente con la política de dividendos. Desgraciadamente esto no es exclusivo de Enagás. El resto de utilities están aprovechando el ahorro de costes financieros para trasladarselos al accionista via dividendos, pero no os quepa duda que el dia que baje la marea (suban los intereses) les vamos a ver los genitales a más de una así que ojo con los precios de compra.

Saludos

Me gustaMe gusta

Uno de los motivos por los que prefiero Enagás a REE es precisamente la internacionalización de la primera, hecha con cabeza y para obtener retornos seguros.

@ElDelCupon

Me gustaMe gusta