Después de unos cuantos años he tomado la decisión de vender REPSOL. Los motivos son varios:

- Por un lado la compañía no da nada de dividendos. Por un lado nos lo da, por otro nos lo quita. Suprimir el dividendo en efectivo y poner un dividendo en scrip sin amortización es la mayor puñalada que le puede dar una empresa a sus accionistas. Es como engañarles, ya que en realidad, no da nada. Y si no da nada es porque algo se está haciendo muy mal dentro de la compañía. Una compañía que va bien, que crece, incrementa el dividendo en efectivo a sus accionistas, no se lo reduce y encima le coloca un scrip sin amortización.

- La compañía ha cambiado radicalmente. La operación de Talismán fue un desastre, lo que ha llevado a la compañía a vender activos de enorme valor obligada por las agencias de calificación. La gestión ha sido mala, se ha pagado un precio que no vale, provocando una deuda que ha hecho que las agencias de calificación amenacen a REPSOL bajándole la calificación crediticia con el riesgo que supone.

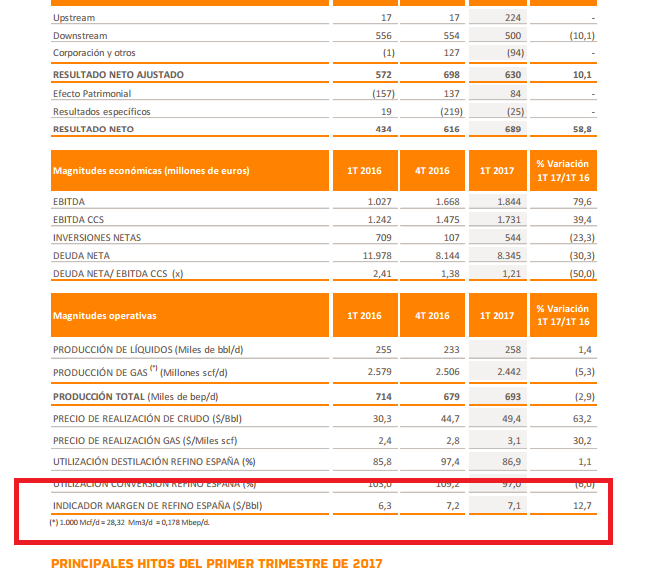

- Las cuentas del primer trimestre no me gustan nada:

Con los excelente números de este primer trimestre no han conseguido reducir la deuda en nada, sino que la han aumentado. ¿Qué ocurrirá cuando el crudo caiga a 40 dólares y el euro/dólar se vaya a 1,1 euro/dólar?. Que Repsol volverá a los 10 euros/acción como el año pasado.

Con los excelente números de este primer trimestre no han conseguido reducir la deuda en nada, sino que la han aumentado. ¿Qué ocurrirá cuando el crudo caiga a 40 dólares y el euro/dólar se vaya a 1,1 euro/dólar?. Que Repsol volverá a los 10 euros/acción como el año pasado.

Les expongo la diferencia de subida del brent vs REPSOL para que vean que ha subido mucho más la petrolera que el crudo, cuando la relación precio brent vs beneficios de upstream es directa:

Desde mi parecer la subida de Repsol es mucho mayor que la del crudo. Si el crudo cae a 40 dólares, es decir, un 20%, los resultados de REPSOL se hundirían, y la cotización bajaría mucho más del 20% como ocurrió en el primer trimestre del 2016 donde cotizó a 8 euros/acción.

Repsol es una empresa cíclica, cuando el crudo baje a 40 dólares/barril la cotización se hundirá porque los resultados se hundirán, y cuando el crudo esté a 80 dólares pues valdrá mucho dinero, pero no encuentro sentido que con un crudo a 50 dólares/barril cotice cerca de máximos históricos porque la compañía no gana el dinero que ganaba cuando estaba el crudo en sus máximos. No veo relación. Por otro lado, ¿hay probabilidad de que el crudo suba de 55 dólares, cuando a partir de ese precio se produce material por fracking?. ¿Y con todos los países productores en quiebra económica y bombeando al máximo?.

Por otro lado, este trimestre, con un crudo contabilizado a 53 dólares/barril y euro/dólar a 1.06 aproximadamente la deuda sube. ¿Qué ocurrirá cuando el barril baje a 45?. Los beneficios del upstream se hundirán, destrozando los fondos propios de la empresa como ocurrió en enero del 2016. Recuerden que la disminución de fondos propios fue terrible en sólo 3 meses, pero como toda empresa cíclica.

Por otro lado el margen de refino está en máximos, cerca de máximos históricos. ¿Qué pasará cuando baje?:

En resumen, hay una suma de factores que me han hecho hacer algo que nunca quiero, vender. Pero considero que es una venta con sentido y razonada. Me equivocaré seguramente, pero si analizamos las cuentas, REPSOL ha subido más en cotización que sus resultados, lo que me puede indicar cierta burbuja en su precio. Repsol ha sufrido un cambio de escenario, y es que los 100 dólares/barril de hace 5 años son los nuevos 50 dólares/barril. Antes Repsol no dependía tanto del crudo como ahora. Antes Repsol no tenía tanta deuda. Antes Repsol pagaba a sus accionistas en efectivo. Antes Repsol………….. era mejor compañía en cuanto a su balance y cuenta de resultados.

¿Volveré a comprar Repsol?. Sí, pero no a estos precios. Quizás en unos años vuelva a entrar en mi cartera, pero en la parte baja del ciclo, recuerden el gráfico de arriba, estamos en cresta de ciclo en ese gráfico. Repsol, ni tiene moat, ni paga dividendos, ni crece, ni nada de nada, no tiene sentido soportarla en cartera cerca de máximos históricos.

Pasen buen fin de semana.

Yo también la solté hace un par de meses muy a mi pesar. Un saludo

Me gustaMe gusta

Creo que es una decisión acertada.

Saludos cordiales.

Me gustaMe gusta

Hola monje, yo comparto totalmente tu razón de venta en cuanto a los dividendos y trato al accionista. Sin embargo no comparto en absoluto tus razones en cuanto a las cuentas de la empresa.

Creo que justificar la venta porque la deuda neta haya subido en los últimos tres meses es demasiado exagerada y no se ajusta a la realidad. Al evaluar la deuda de una compañía tienes que comparar los datos de marzo de 2017 con sus homólogos de 2016.

La deuda de Repsol claramente va a la baja tanto en valor absoluto con su ratio respecto al EBITDA y desde luego el nivel de deuda de Repsol en estos momentos es muy razonable y controlado. Y ten encuesta que al haberse reducido tanto la deuda en solo un año también tiene como consecuencia una drástica reducción de los gastos financieros y como consecuencia final, unos mejores resultados.

Como ya he dicho, comparto totalmente el asunto del trato al accionista y los dividendos pero tu valoración de las cuentas me parece un tanto injusta y pesimista.

Me gustaMe gusta

Buenas tardes:

Lo que quiero transmitir es que en un escenario bueno como el que ha tenido en el primer trimestre de petróleo a 53 y euro/dólar a 1.06, con índice de margen de refino en máximos debería haber ganado más dinero. Es sólo eso. Poco a poco iremos viendo, puede que me haya equivocado, pero estoy contento con la venta.

Un saludo.

Me gustaMe gusta

No se por qué el petroleo se va a ir a 45… Igual sube a 80 y entonces Repsol volvería a los 20-22 € en donde me plantearía vender…

El tiempo dará o quitará razones.

Me gustaMe gusta

Buenas:

Sí, todo puede pasar, pero el fracking es una realidad, y eso limite la subida del petróleo a partir de 55. No sé, creo que estamos en un cambio de escenario en cuanto a precios del crudo.

Saludos cordiales.

Me gustaMe gusta

Correcta decisión.

Yo me bajé hace varias semanas.

Me gustaMe gusta

Estoy contento con la decisión.

El dinero ha sido invertido ya en fondos internacionales al no ver en España verdadero valor.

Saludos cordiales.

Me gustaMe gusta

Me parece bien la decisión de vender. Depende de la plusvalia obtenida. Yo creo que en 2 años volvera a pagar dividendo en efectivo

Me gustaMe gusta

Gracias por tus consejos. Me parece que yo compré a 10 y si está ahora a máximos históricos quizá lo mejor sea retirarse y esperar el desplome dentro de unos años pero al menos yo lo veo desde la barrera.

Me gustaMe gusta

Pero es que…no está en máximos históricos

Me gustaMe gusta

Si es posible que este en máximos históricos contando las ampliaciones de capital que ha hecho con el abono de dividendos con el sistema scrip dividendo de las narices. Por eso los 22, o 23,que alcanzo son los 14,70 actuales. Vamos eso creo yo si me equivoco me lo decis

Me gustaMe gusta